BASE IMPONIBLE

La Base Imponible se determina en función de la clase de vehículo:

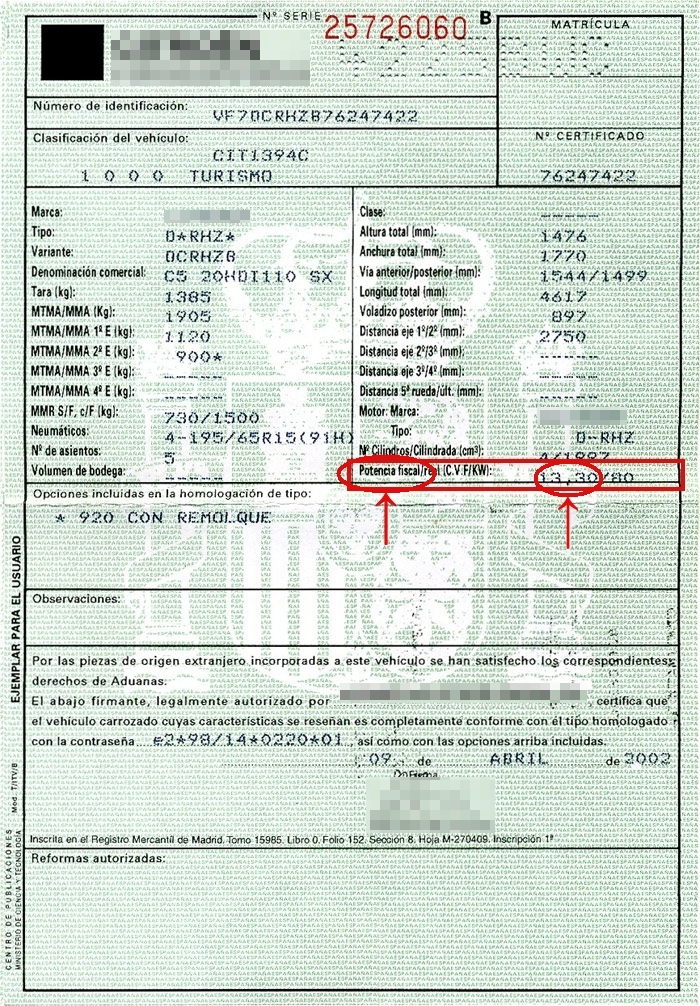

Los turismos tributan por la Potencia Fiscal (C.V.F. /KW), por tanto debe indicar, como Base imponible, la Potencia Fiscal de su vehículo.

Puede encontrar la Potencia Fiscal de su vehículo en la documentación técnica del vehículo.

En el siguiente ejemplo puede ver la documentación técnica de un vehículo que indica "Potencia fiscal/real (C.V.F/KW): 13,30/80" (por tanto el 13,30 indica la potencia fiscal y el 80 indica la potencia real).

Por tanto en este caso debería indicarse 13,30 como base imponible.

Los autobuses tributan por Número de Asientos, por tanto debe indicar, como Base imponible, el Número de Asientos de su vehículo.

Puede encontrar el Número de Asientos de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Nº de asientos: 27 + 71 de pie" debería indicar 98 como base imponible.

Los camiones tributan por su Carga Útil, que se calcula restando el MTMA/MMA (Kg.) a la Tara (Kg.). Por tanto debe indicar, como Base imponible, la carga útil de su vehículo.

Puede encontrar la carga útil de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Tara (Kg.): 8100" y otro que indica "MTMA/MMA (Kg.): 18000", debería indicar 9900 como base imponible.

Los tractores tributan por la Potencia Fiscal (C.V.F. /KW), por tanto debe indicar, como Base imponible, la Potencia Fiscal de su vehículo.

Puede encontrar la Potencia Fiscal de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Potencia fiscal: 8,47 CVF" debería indicar 8,47 como base imponible.

Los remolques y semirremolques arrastrados por vehículos de tracción mecánica tributan por su Carga Útil, que se calcula restando el MTMA/MMA (Kg.) a la Tara (Kg.).

Por tanto debe indicar, como Base imponible, la Carga Útil de su vehículo.

Los remolques y semirremolques cuya carga útil no sea superior a 750 kilogramos, NO ESTÁN SUJETOS AL IMPUESTO, por tanto no tributan.

Por ejemplo, si en la documentación técnica del remolque o semirremolque encuentra un apartado que indica "Tara (Kg.): 506" y otro que indica "MTMA/MMA (Kg.): 3000", debería indicar 2494 (es decir, la diferencia entre 3000 y 506) como base imponible. Como 2494 Kg. es superior a 750 Kg., si debe tributar.

Los ciclomotores tributan por Cilindrada (centímetros cúbicos), por tanto debe indicar, como Base imponible, la cilindrada de su vehículo.

Puede encontrar la Cilindrada de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Nº Cilindros / Cilindrada (cm3): 1/49,0" debería indicar 49,0 como base imponible.

Las motocicletas tributan por Cilindrada (centímetros cúbicos), por tanto debe indicar, como Base imponible, la cilindrada de su vehículo.

Puede encontrar la Cilindrada de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Nº Cilindros / Cilindrada (cm3): 1/124,8" debería indicar 124,8 como base imponible.

Dependiendo del caso, los vehículos mixtos adaptables tributarán como turismo, autobus o camión.

Los vehículos mixtos adaptables tributarán como turismo, de acuerdo con su Potencia Fiscal, salvo en los siguientes casos:

- Si el vehículo estuviese habilitado para el transporte de más de 9 personas, incluido el conductor, tributará como autobús.

- Si el vehículo estuviese autorizado para transportar más de 525 kilogramos de carga útil, tributará como camión.

Por tanto:

-

En el caso de que su vehículo tribute como turismo, debe indicar, como Base imponible, la Potencia Fiscal de su vehículo.

Puede encontrar la Potencia Fiscal de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Potencia fiscal: 12,39 CVF" debería indicar 12,39 como base imponible.

-

En el caso de que su vehículo tribute como autobús, debe indicar, como Base imponible, el Número de Asientos de su vehículo.

Puede encontrar el número de asientos de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Nº de asientos: 10" debería indicar 10 como base imponible.

-

En el caso de que su vehículo tribute como camión, debe indicar, como Base Imponible, la Carga Útil, que se calcula restando el MTMA/MMA (Kg.) a la Tara (Kg.).

Puede encontrar la carga útil de su vehículo en la documentación técnica del vehículo.

Por ejemplo, si en la documentación técnica del vehículo encuentra un apartado que indica "Tara (Kg.): 1290" y otro que indica "MTMA/MMA (Kg.): 2800", debería indicar 1510 como base imponible.