DADES DE L'ESCRIPTURA PÚBLICA

DATA DOCUMENT

La data del document serà sempre la mateixa que la del document expedit per a la transmissió..

DATA FI TERMINI

La data de fi de termini inicia els terminis de declaració i ingrés, sent en les transmissions inter vivos de 30 dies hàbils a comptar de la data del document, i en les transmissions mortis causa, de sis mesos a comptar de la data de defunció, prorrogables a altres sis mesos més a instància de la persona interessada.

En cas de no complir aquests terminis, s'aplicarà el recàrrec per presentació extemporània, de conformitat amb allò que preveu l'art. 27 de la Llei general tributària.

En la casella destinada a la data d'import haurà de fer-se constar la data de finalització dels terminis referits anteriorment .

DATA PRESENTACIÓ

La data d’emissió de l’autoliquidació és la data en la qual s'emplena l'imprés d'autoliquidació.

DADES DE L'IMMOBLE OBJECTE DE LA TRANSMISSIÓ

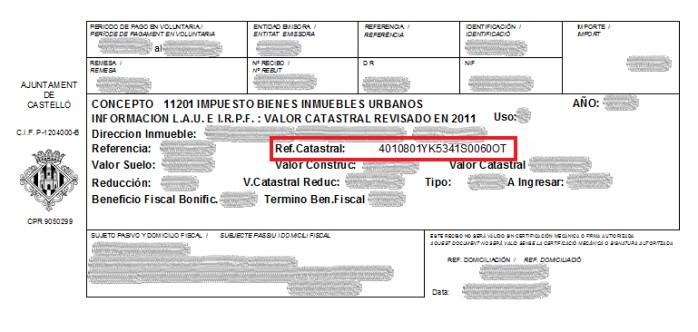

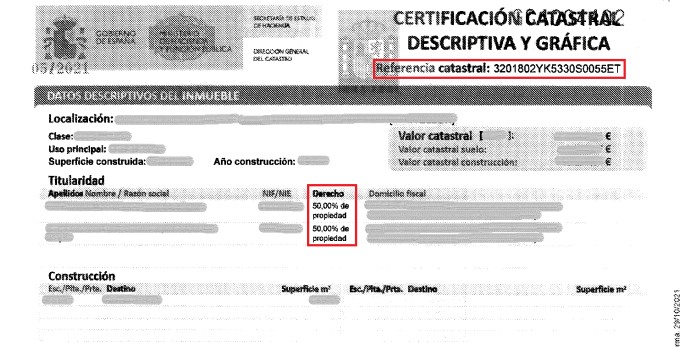

REFERÈNCIA CADASTRAL

La referència cadastral és l'identificador oficial i obligatori dels béns immobles.

Consisteix en un codi que és assignat pel cadastre, de manera que tot immoble ha de tindre una única referència cadastral.

La referència cadastral està formada per 20 caràcters entre els quals s'inclouen les coordenades geogràfiques de la parcel·la de què es tracte.

Podeu trobar la referència cadastral:

- En el document cobratori de l'Impost sobre Béns Immobles Urbans:

- En la Certificació cadastral descriptiva i gràfica (que generalment es troba protocol·litzada en l'escriptura):

DADES DE LA LIQUIDACIÓ

VALOR D'ADQUISICIÓ

Cal emplenar-lo amb el valor o preu que conste en el document públic o privat d'adquisició.

Cal tindre en compte que aquest valor serà el que corresponga al vostre percentatge de propietat.

Si no es disposa d'aquest valor/preu, emplenar amb valor 0.

Exemple:

Preu d'adquisició 100.000€ - Percentatge de transmissió 100%

Haureu de fer constar 100.000€ com a valor d'adquisició.

Preu d'adquisició 100.000€ - Percentatge de transmissió 50%

Haureu de fer constar 50.000€ com a valor d'adquisició.

VALOR DE TRANSMISSIÓ

Cal emplenar-lo amb el valor o preu que conste en el document públic o privat que genera aquesta autoliquidació.

Cal tindre en compte que aquest valor serà el que corresponga al vostre percentatge de propietat.

Si no es disposa d'aquest valor/preu, emplenar amb valor 0.

Exemple:

Preu de transmissió 100.000€ - Percentatge de transmissió 100%

Haureu de fer constar 100.000€ com a valor de transmissió.

Preu de transmissió 100.000€ - Percentatge de propietat 50%

Haureu de fer constar 50.000€ com a valor de transmissió.

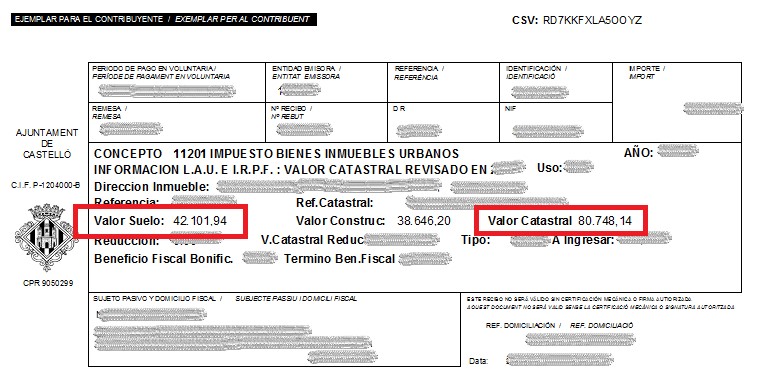

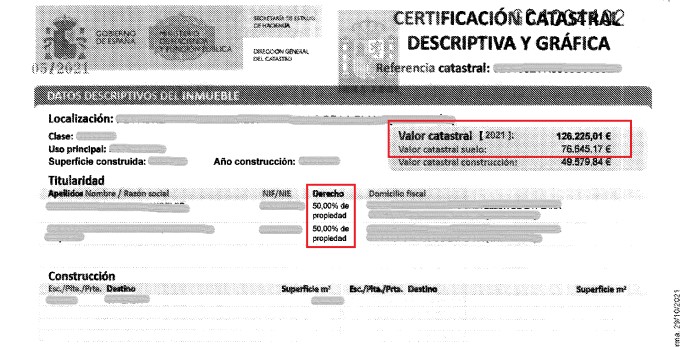

VALOR CADASTRAL DEL SÒL I VALOR CADASTRAL TOTAL

Podeu trobar aquests Valors:

- En el document cobratori de l'Impost sobre Béns Immobles Urbans:

- En la Certificació cadastral descriptiva i gràfica (que generalment es troba protocol·litzada en l'escriptura):

PERCENTATGE DE PROPIETAT TRANSMESA

S’ha d'indicar el percentatge de propietat transmés que figura en l'escriptura pública o en el document privat de transmissió.

DATA TRANSMISSIÓ ACTUAL

En el cas de compravenda, aquesta data coincideix amb la data del document pel qual s'origina la transmissió (escriptura pública, acta d'ocupació, etc).

En els cas de transmissions mortis causa, aquesta data és la de la defunció del causant-transmetent).

DATA TRANSMISSIÓ ANTERIOR

Data d'adquisició inicial de l'immoble que actualment es transmet.

EXEMPCIONS

Heu d'indicar, entre els diferents supòsits legals, com us correspon la seua aplicació: és a dir, per quin supòsit legal esteu exempts de pagament de l'Impost Municipal sobre l'Increment de Valor dels Terrenys de Naturalesa Urbana.

Tingueu en compte que, encara que l'autoliquidació tindrà import 0 , igualment haureu de presentar l'autoliquidació a l'Ajuntament.

Les exempcions previstes d’acord amb la legislació vigent són les següents:

a) La constitució i transmissió de drets de servitud.

b) Les transmissions de béns que es troben dins del perímetre delimitat com a conjunt historicoartístic o hagen estat declarats d'interés cultural.

c) L'Estat, les comunitats autònomes i les entitats locals, a les quals pertanya el municipi, així com els organismes autònoms de l'Estat i les entitats de dret públic de caràcter anàleg de les comunitats autònomes i d'aquestes entitats locals.

d) El municipi de la imposició i altres entitats locals integrades.

i) Les institucions benèfiques o beneficodocents.

f) Les entitats gestores de la Seguretat Social i les mutualitats de previsió social.

g) Els titulars de concessions administratives revertibles respecte als terrens afectes a aquestes.

h) La Creu Roja Espanyola.

i) Les persones o entitats a les quals se'ls haja reconegut l'exempció en tractats o convenis internacionals.

BONIFICACIONS

Gaudiran d'una bonificació del 25 per 100 de la quota íntegra aquells subjectes passius que els

corresponga satisfer l'impost en les transmissions de terrenys i en les transmissions o constitució

de drets reals de gaudi limitador del domini, realitzades a títol lucratiu per causa de mort a favor

dels descendents i adoptats, els cònjuges, i els ascendents i adoptants.

En el cas de rebre diversos immobles del causant, el subjecte passiu causahavent únicament aplicarà

la bonificació a l'immoble de menor valor cadastral, i no es tindran en compte a aquest efecte els garatges i/o trasters,

llevat que només es reben garatges i/o trasters.

PRÒRROGA

Per a aquelles transmissions per causa de mort, el termini de presentació és de sis mesos, prorrogables fins a un any a sol·licitud del subjecte passiu.