DATOS DE LA ESCRITURA PÚBLICA

FECHA DOCUMENTO

La Fecha de Documento será siempre la misma que la del documento expedido para la transmisión.

FECHA FIN PLAZO

La Fecha de Fin de Plazo inicia los plazos de declaración e ingreso, siendo en las transmisiones intervivos de 30 días hábiles a contar desde la fecha del documento, y en las transmisiones mortis causa de 6 meses a contar desde la fecha de fallecimiento prorrogables a otros seis meses más a instancia del interesado/a.

De no cumplir estos plazos se aplicará el recargo por presentación extemporánea de conformidad con lo previsto por el art. 27 de la Ley General Tributaria.

En la casilla destinada a la fecha de devengo deberá hacerse constar la fecha de finalización de los plazos referidos anteriormente.

FECHA PRESENTACIÓN

La fecha de emisión de la autoliquidación es la fecha en la cual se rellena el impreso de autoliquidación.

DATOS DEL INMUEBLE OBJETO DE LA TRANSMISIÓN

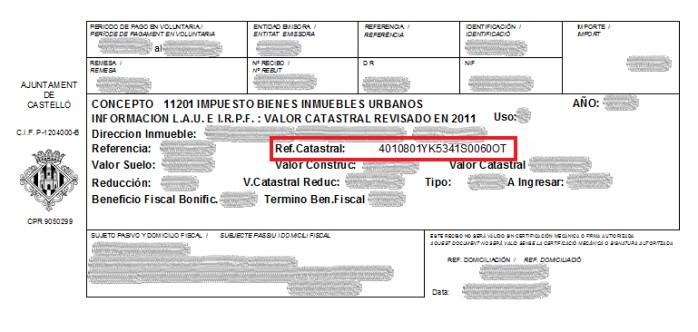

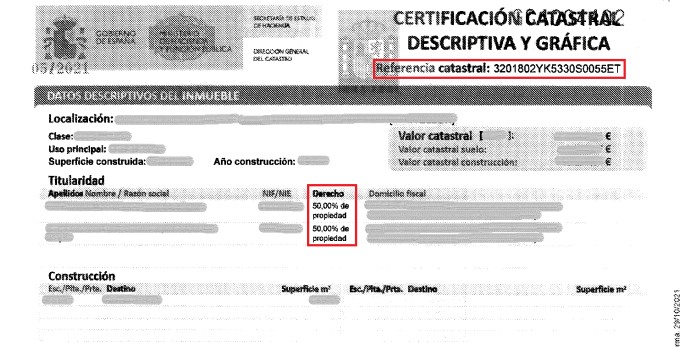

REFERENCIA CATASTRAL

La Referencia Catastral es el identificador oficial y obligatorio de los bienes inmuebles.

Consiste en un código que es asignado por el Catastro de manera que todo inmueble debe tener una única referencia catastral.

La referencia catastral está formada por 20 carácteres entre los que se incluyen las coordenadas geográficas de la parcela de que se trate.

Puede encontrar la Referencia Catastral:

- En el documento cobratorio del Impuesto sobre Bienes Immuebles Urbanos:

- En la Certificación catastral descriptiva y gráfica (que generalmente se encuentra protocolizada en la escritura):

DATOS DE LA LIQUIDACIÓN

VALOR DE ADQUISICIÓN

Hay que rellenarlo con el valor o precio que conste en el documento público o privado de adquisición.

Hay que tener en cuenta que este valor será el que corresponda a su porcentaje de propiedad.

Si no se dispone de dicho valor/precio, cumplimentar con valor 0.

Ejemplo:

Precio de adquisición 100.000€ - Porcentaje de transmisión 100%

Tendrá que hacer constar 100.000€ como valor de adquisición.

Precio de adquisición 100.000€ - Porcentaje de transmisión 50%

Tendrá que hacer constar 50.000€ como valor de adquisición.

VALOR DE TRANSMISIÓN

Hay que rellenarlo con el valor o precio que conste en el documento público o privado que genera esta autoliquidación.

Hay que tener en cuenta que este valor será el que corresponda a su porcentaje de propiedad.

Si no se dispone de dicho valor/precio, cumplimentar con valor 0.

Ejemplo:

Precio de transmisioón 100.000€ - Porcentaje de transmisión 100%

Tendrá que hacer constar 100.000€ como valor de transmisión.

Precio de adquisición 100.000€ - Porcentaje de transmisión 50%

Tendrá que hacer constar 50.000€ como valor de transmisión.

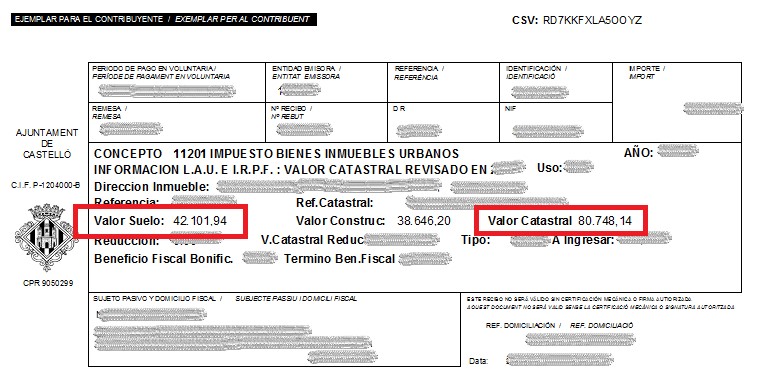

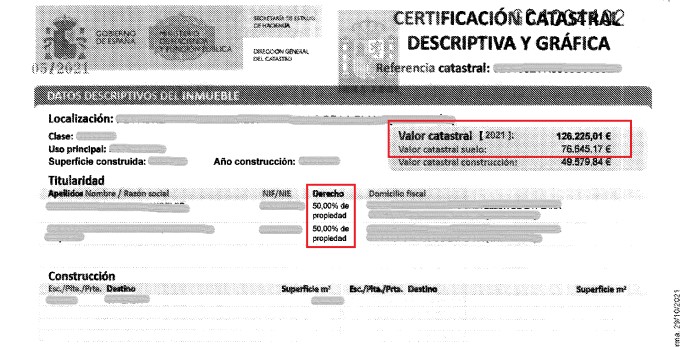

VALOR CATASTRAL DEL SUELO Y VALOR CATASTRAL TOTAL

Puede encontrar estos valores:

- En el documento cobratorio del Impuesto sobre Bienes Immuebles Urbanos:

- En la Certificación catastral descriptiva i gráfica (que generalmente se encuentra protocolizada en la escritura):

PORCENTAJE DE PROPIEDAD TRANSMITIDA

Se debe indicar el porcentaje de propiedad transmitida que figura en la escritura pública o en el documento privad de transmissión.

FECHA TRANSMISIÓN ACTUAL

En el caso de Compraventa esta fecha coincide con la fecha del documento por el cual se origina la transmisión (escritura pública, acta de ocupación etc).

En los supuestos de transmisiones Mortis Causa esta fecha es la de fallecimiento del causante-transmitente).

FECHA TRANSMISIÓN ANTERIOR

Fecha de adquisición inicial del inmueble que actualmente se transmite.

EXENCIONES

Debe indicar, de entre los distintos supuestos legales, cual le corresponde su aplicación: es decir, por qué supuesto legal está exento de pago del Impuesto Municipal sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Tenga en cuenta que, aunque la autoliquidación tendrá importe 0, igualmente deberá presentar la autoliquidación en el Ayuntamiento.

Las exenciones previstas con arreglo a la legislación vigente son las siguientes:

a) La constitución y transmisión de derechos de servidumbre.

b) Las transmisiones de bienes que se encuentren dentro del perímetro delimitado como Conjunto Histórico-Artistico o hayan sido declarados de interés cultural.

c) El Estado, las comunidades autónomas y las entidades locales, a las que pertenezca el municipio,así como los organismos autónomos del Estado y las entidades de derecho público de análogo carácter de las comunidades autónomas y de dichas entidades locales.

d) El municipio de la imposición y demás entidades locales integradas.

e) Las instituciones benéficas o benéfico-docentes.

f) Las entidades gestoras de la Seguridad Social y las mutualidades de previsión social.

g) Los titulares de concesiones administrativas revertibles respecto a los terrenos afectos a éstas.

h) La Cruz Roja Española.

i) Las personas o entidades a las que se les haya reconocido la exención en tratados o convenios internacionales.

BONIFICACIONES

Gozarán de una bonificación del 25 por 100, de la cuota íntegra, aquellos sujetos pasivos que les corresponda satisfacer el

impuesto en las transmisiones de Terrenos y en las transmisiones o constitución de derechos reales de goce limitativo del

dominio, realizadas a título lucrativo por causa de muerte a favor de los descendientes y adoptados, los cónyuges, y los

ascendientes y adoptantes.

En el caso de recibir varios inmuebles del causante, el sujeto pasivo causahabiente únicamente aplicará la bonificación

al inmueble de menor valor catastral, no teniéndose en cuenta a este efecto los garajes y/o trasteros, salvo que solo

se reciban garajes y/o trasteros.

PRÓRROGA

Para aquellas transmisiones por causa de muerte el plazo de presentación es de seis meses, prorrogables hasta un año a solicitud del sujeto pasivo.