Bonificaciones a unidades familiares

BONIFICACIONES FISCALES

Puede pinchar aquí para encontrar la información de los artículos correspondientes a las bonificaciones fiscales en Impuestos, que a continuación se detallan:

1. IMPUESTO SOBRE BIENES INMUEBLES

- 1.1. BONIFICACIONES POR FAMILIA NUMEROSA (ART.6).

- 1.2. BONIFICACIÓN POR OBRAS EMPRESAS DE URBANIZACIÓN, CONSTRUCCIÓN Y PROMOCIÓN INMOBILIARIA (ART. 7).

- 1.3. BONIFICACIÓN VIVIENDAS VPO GENERALITAT (ART. 7 BIS).

- 1.4. BONIFICACIÓN ORGANISMOS PÚBLICOS DE INVESTIGACIÓN (ART. 8).

- 1.5. BONIFICACIÓN POR ACTIVIDADES CULTURALES, SOCIALES, HISTÓRICOARTÍSTICAS O DE FOMENTO EMPLEO (ART.8 BIS).

- 1.6. BONIFICACIÓN APROVECHAMIENTO ENERGÍA SOLAR (ART. 8 TER).

- 1.7. BONIFICACIÓN INMUEBLES RÚSTICOS EN EXPLOTACIÓN (ART. 8 QUATER).

- 1.8. BONIFICACIÓN CEMENTERIO (ART. 8 QUINQUIES).

2. IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

- 2.1. BONIFICACIÓN VEHÍCULOS HISTÓRICOS, MÁS DE 25 AÑOS Y CON ETIQUETA AMBIENTAL O AZUL (ART. 8).

3. IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS

- 3.1. BONIFICACIONES POR CONCURRIR CIRCUNSTANCIAS SOCIALES, CULTURALES, HISTÓRICO-ARTÍSTICAS O FOMENTO EMPLEO (ART. 5.2A),B) y C)).

- 3.2. BONIFICACIÓN ELIMINACIÓN BARRERAS ARQUITECTÓNICAS MAYORES 60 AÑOS EN DOMICILIO HABITUAL (ART. 5.2 D)).

- 3.3. BONIFICACIÓN POR INCORPORACIÓN ENERGÍA SOLAR (ART. 5.3).

- 3.4. BONIFICACIÓN OBRAS PARA FAVORECER ACCESO Y HABITABILIDAD DISCAPACITADOS (ART 5.5).

4. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

- 4.1. BONIFICACIONES POR INICIO DE ACTIVIDAD (ART. 3 BIS A)).

- 4.2. BONIFICACIONES POR CREACIÓN DE EMPLEO INDEFINIDO (ART. 3 BIS B)).

- 4.3. BONIFICACIONES POR CREACIÓN DE EMPLEO (ART. 3 BIS C)).

5. IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

- 5.1. BONIFICACIONES POR TRANSMISIONES MORTIS CAUSA (ART. 18.3).

Actividades económicas de especial interés social o cultural

Bonificación del 30% en el IBI a los inmuebles en los que se desarrollen actividades económicas que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales o culturales que justifiquen tal declaración.

Requisitos:

- Que el titular de la actividad económica sea el sujeto pasivo del IBI correspondiente al inmueble donde se ejerce dicha actividad.

- Que el uso que figure en el Censo Catastral sea ajustado a la actividad realizada.

- Acreditar que la actividad declarada esté destinada a la promoción, educación e inserción social de personas con discapacidades físicas y/o psíquicas, a la atención de personas mayores o infancia.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Impreso 036 de alta en el Censo de Actividades Económicas.

- Certificado acreditativo expedido por la Concejalía Delegada de Bienestar Social.

Periodo de aplicación:

- Año en curso.

Fecha tope de solicitud:

- Hasta el 28 de febrero o, si este fuese festivo, hasta el día hábil inmediato posterior.

Actividades económicas de especial interés histórico-artísticas

Bonificación del 25% en el IBI a los inmuebles en los que se desarrollen actividades económicas que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias histórico-artísticas que justifiquen tal declaración.

Requisitos:

- Que el titular de la actividad económica sea el sujeto pasivo del IBI correspondiente al inmueble donde se ejerce dicha actividad.

- Que el uso que figure en el Censo Catastral sea ajustado a la actividad realizada.

- Que la actividad económica se ejerza en un inmueble declarado bien de interés cultural o que se encuentre dentro del perímetro delimitado como conjunto histórico-artístico.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Impreso 036 de alta en el Censo de Actividades Económicas.

Periodo de aplicación:

- Año en curso.

Fecha tope de solicitud:

- Hasta el 28 de febrero o, si este fuese festivo, hasta el día hábil inmediato posterior.

Cultural

Bonificación del 30% en el IBI a los inmuebles con actividades culturales como galerías de arte, librerías, teatros, salas de cine y conciertos, y aquellos inmuebles que se destinen a la producción y la representación cultural.

Requisitos:

- Que el titular de la actividad cultural sea el sujeto pasivo del IBI correspondiente al inmueble donde se ejerce dicha actividad.

- Estar de alta en el Censo de Actividades Económicas de la siguiente relación: galería de arte, librería, sala de cine o teatro o conciertos, y producción y representación cultural.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Impreso 036 de alta en el Censo de Actividades Económicas.

- Certificado acreditativo expedido por la Concejalía Delegada de Cultura.

Periodo de aplicación:

- Año en curso.

Fecha tope de solicitud:

- Hasta el 28 de febrero o, si este fuese festivo, hasta el día hábil inmediato posterior.

Social

Bonificación del 30% en el IBI a los inmuebles que se destinen a uso social (cesión gratuita o alquiler social a familias en riesgo de exclusión o en proceso de inclusión).

Requisitos:

- Que el titular de la actividad económica sea el sujeto pasivo del IBI correspondiente al inmueble donde se ejerce dicha actividad.

- Que el uso que figure en el Censo Catastral sea ajustado a la actividad realizada.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Impreso 036 de alta en el Censo de Actividades Económicas.

- Certificado acreditativo expedido por la Concejalía Delegada de Bienestar Social.

Periodo de aplicación:

- Año en curso.

Fecha tope de solicitud:

- Hasta el 28 de febrero o, si este fuese festivo, hasta el día hábil inmediato posterior.

Energías renovables

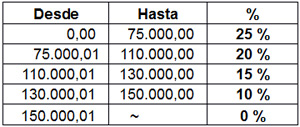

Bonificación máxima del 25% en el IBI a las edificaciones de uso predominantemente residencial en las que se hayan instalado sistemas para el aprovechamiento eléctrico de la energía proveniente del sol. Mantenemos el carácter progresivo de la fiscalidad, atendiendo al valor catastral del inmueble.

Requisitos:

- Disponer de una superficie mínima de captación solar útil o área de apertura de 4 m2 por cada 100 m2 de superficie construida.

- En los sistemas para el aprovechamiento eléctrico, una potencia mínima de 5 Kw por casa de 100 m2 de superficie.

- Que la instalación de estos sistemas de aprovechamiento de la energía solar sea obligatoria a tenor de la normativa específica.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Licencia urbanística de obras o autorización municipal equivalente.

- Certificado final de obras.

- Factura o certificado del coste de la instalación.

- Justificación del pago de las tasas e ICIO correspondiente.

- Presentación del modelo catastral.

- Proyecto técnico o memoria técnica del certificado del montaje.

Periodo de aplicación:

- Periodo impositivo siguiente a aquel en que se solicite y durante los 5 años siguientes al de la finalización de su instalación. No tendrá carácter retroactivo.

Fecha tope de solicitud:

- En cualquier momento anterior a la terminación del periodo de duración de la misma.

Fomento del empleo

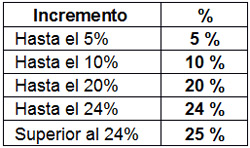

Bonificación máxima del 25% en el IBI a los inmuebles en los que se acredite un incremento medio en la plantilla de trabajadores.

Requisitos:

- Que el titular de la actividad económica sea el sujeto pasivo del IBI correspondiente al inmueble donde se ejerce dicha actividad.

- Acreditar el incremento de la plantilla respecto a los dos últimos ejercicios.

- Que dicho incremento se mantenga, al menos, hasta la finalización del ejercicio en el que se solicita y el siguiente.

- Que los trabajadores contratados hayan estado inscritos como demandantes de empleo en el SERVEF.

Documentación Requerida:

- Instancia/solicitud de bonificación.

- Impreso 036 de alta en el Censo de Actividades Económicas.

- TC2 de los dos últimos ejercicios.

Periodo de aplicación:

- Año en curso.

Fecha tope de solicitud:

- Hasta el 28 de febrero o, si este fuese festivo, hasta el día hábil inmediato posterior.